服务热线:

服务热线:

Product Center

产品中心

联系我们

传真:85322966

QQ:1559436599 1048038402

电邮:bbk100@126.com

地址:东莞市长安镇沙头358省道998号巨峰科技园

中金十大猜测:2023地产出售面积转为正增加

1月3日,中金发布2023年十大猜测:中外周期再度错位,我国商场“翻开新篇”。其间说到,估计2023年地产出售面积增速上升并转为正增加,叠加当时产品房全体库存不高,房价部分面对上行压力。

2022年中外增加周期先由“内滞外胀”、周期反向逐步转为“表里同滞”,我国和全球首要股市遍及体现欠安;2023年我国经济在三年疫情后有望翻开新篇,海外周期下行压力加大,虽然仍面对必定的不确定性,咱们判别我国有望在全球首先完结复苏,我国A/H股商场时机大于危险,要点掌握结构性时机。

展望一:美国阑珊压力加大,我国有望在2023年完结全球首先复苏。海外“大胀后有大滞”,2023年美国阑珊压力或许逐步加大,但企业财物负债表相对健康,故基准景象下程度或许不深;我国曩昔在方针调控、部分疫情防控、地产调整等要素作用下,经济耐性如绷簧继续被紧缩,跟着我国防疫方针优化和“稳增加”继续发力,充沛发挥内需商场潜力大、变革空间足的优势,2023年有望在全球首先复苏。

图表1:2022年部分动力类大宗产品领涨商场,海外债市走弱,股市生长风格指数跌幅较大

展望二:A股和港股2023年有望完结显着正收益,港股阶段性跑赢A股。内部根本面走弱、外部美联储方针紧缩和地缘危险等要素导致我国商场2022年体现欠安,尤其是港股。2023年跟着部分要素边沿改进,以及当时估值仍具有中长期吸引力,A股和港股在2023年均有望完结双位数左右收益。比照之下,港股前期受限制时刻更长且估值水平更低,跟着“三重压力”逐步缓解,尤其是国内根本面迎来回转,港股商场或许具有更大的修正弹性,并有望阶段性跑赢A股。

展望三:疫后随同需求修正,国内通胀或面对阶段性压力。我国防疫方针优化后,国内需求有望快速修正,叠加2022年我国广义财务力度创下近十年新高,M2增速也创下2015年以来新高,2023年我国通胀或面对阶段性压力。可是在增加与通胀之间权衡下,或许并不会对国内方针构成显着掣肘,且阶段性压力有望在供应提高后得到缓解。

材料来历:Wind,中金微观《微观经济2023年展望:“非典型”复苏2.0》,中金公司研讨部

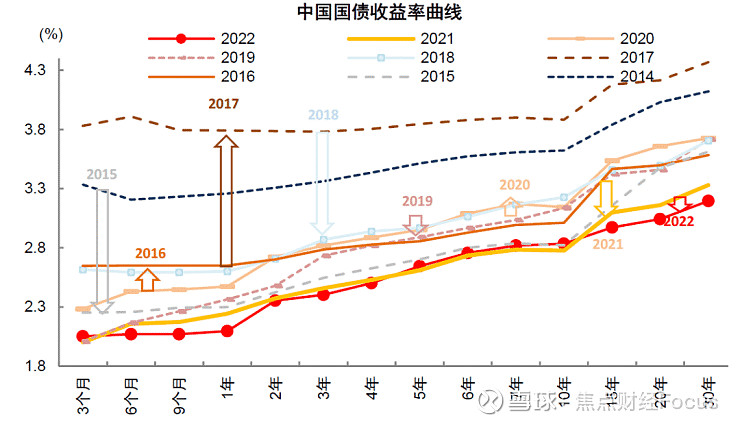

展望四:我国钱银宽松势减,利率中枢上行,大类财物股强于债。跟着2023年国内经济逐步走出疫情影响并完结复苏,国内钱银方针进一步走向宽松的必要性或许有所下降,内生融资需求和信誉扩张有望逐步康复,意味着国内长短端利率中枢都有望上行;债券商场出资或将面对必定压力,股市在根本面和危险偏好修正下,有望跑赢债市。

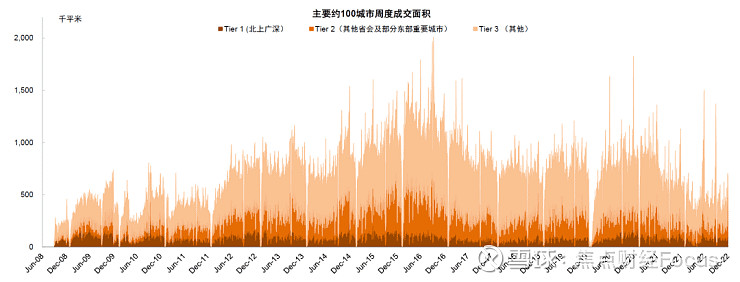

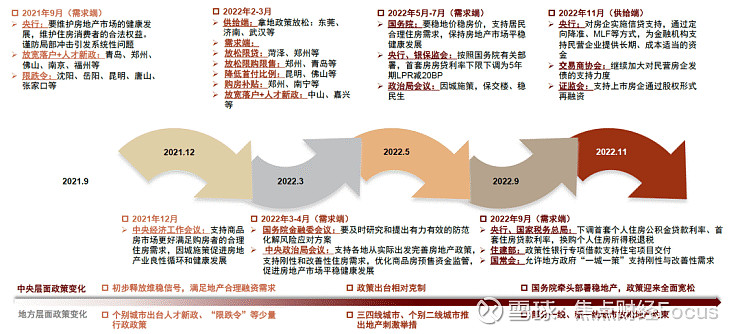

展望五:地产出售面积上升并转为正增加,房价部分面对上行压力。2022年我国房地产商场全面走弱。但跟着方针不断优化,预期也逐步改进。在现有供应侧和融资端方针基础上,需求侧方针有望进一步开释,以改进潜在购房者预期,从而支撑增加修正。咱们估计2023年地产出售面积增速上升并转为正增加,叠加当时产品房全体库存不高,房价部分面对上行压力。

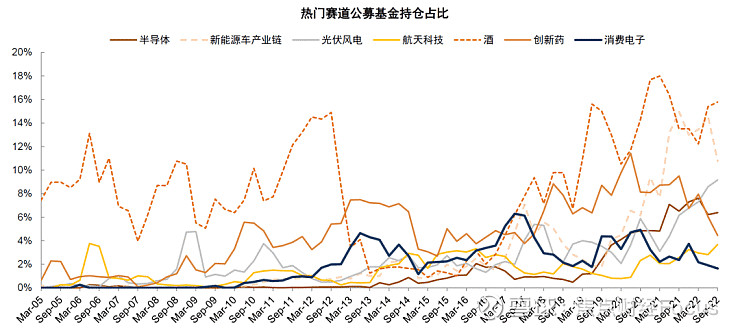

展望六:美国阑珊和自动去库存周期下,我国出口仍或有压力。2022年下半年以来我国出口下行压力渐现,考虑到美国阑珊压力加大,需求全体回落和企业仍处于自动去库存的状况之下,我国出口在2023年仍将面对下行压力,半导体、消费电子和新动力车工业链等海外收入占比相对较高的细分生长赛道或许面对外需回落的连累。

展望七:疫情影响逐步淡出,泛消费职业或许是2023年重要的超量收益范畴。跟着我国对新冠病毒施行“乙类乙管”,疫情对我国经济的影响有望在2023年逐步淡出,消费场景康复、收入预期改进和居民储蓄开释倾向有望带动我国居民消费迎来较大程度的复苏。我国消费职业曩昔两年调整起伏大、估值具有吸引力且组织仓位不高,跟着需求、本钱等根本面要素得到改进,2023年食品饮料、家电、轻工家居和社会服务等泛消费范畴有望成为重要的超量收益范畴。

图表25:虽然消费复苏的绝对高度不确定,但防疫放松后消费对经济增加都是正向拉动

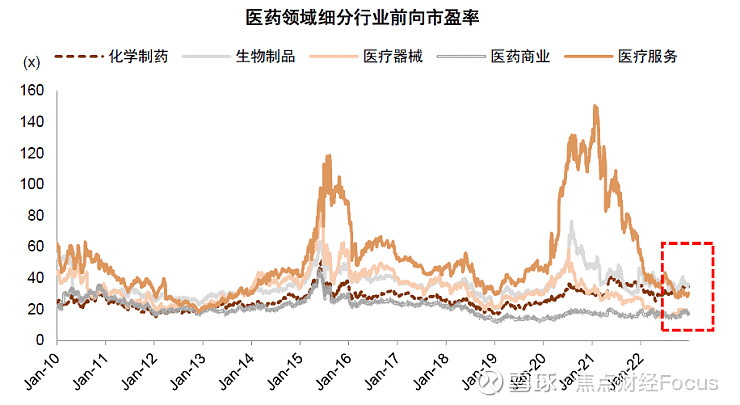

展望八:互联网和医药职业有望在2023年迎来回转。互联网和医药板块曩昔受工业方针限制和根本面下行等要素影响,成为我国商场调整起伏最大的板块之一,随同方针预期边沿改变以及国内疫情对根本面的影响削弱,互联网和医药中长期远景有望逐步明亮,咱们判别职业体现有望在2023年迎来回转。

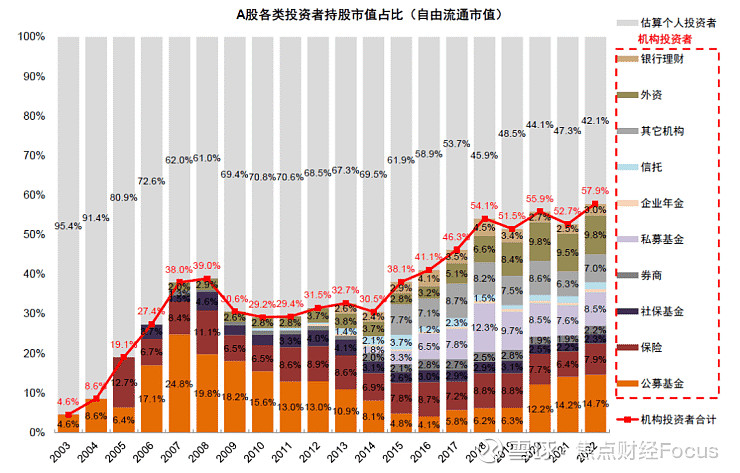

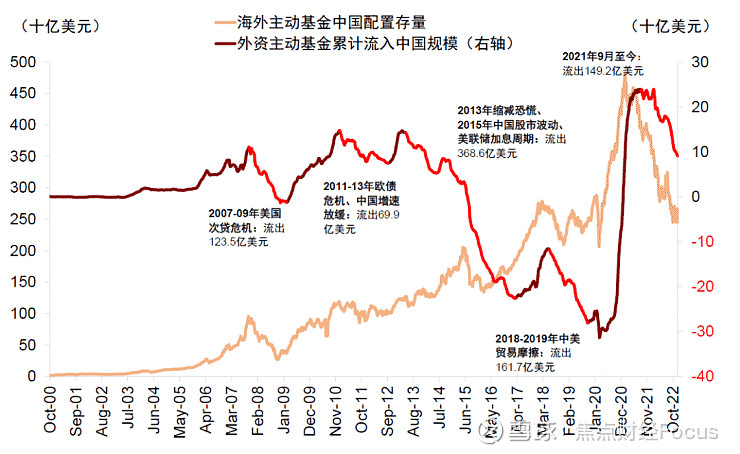

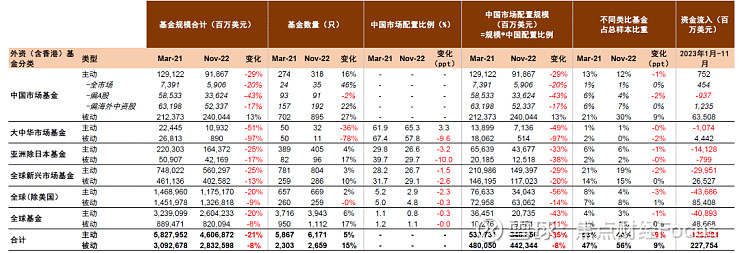

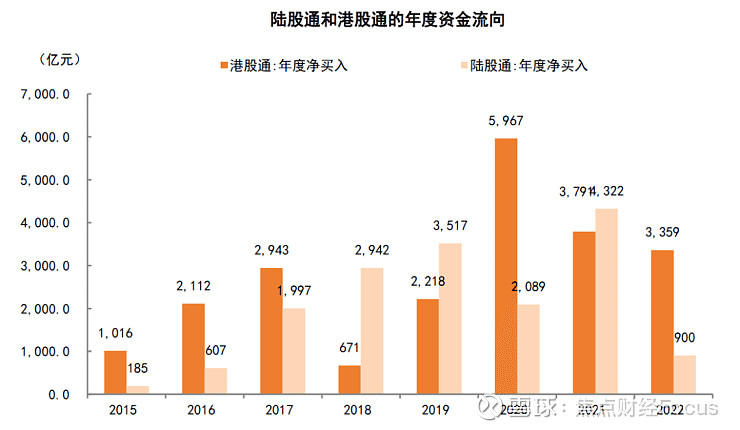

展望九:A股和港股资金面全体好转,海外资金逐步回流。2022年A股和港股资金面均面对应战,咱们判别2023年跟着商场好转,两地股市资金面也有望好转,A股偏股型公募基金发行规划有望上升并且高于2022年,组织出资者占比接连提高趋势;港股商场南向资金流入规划有望进一步扩展,海外资金也有望在根本面修正的推进下逐步回流。

材料来历:Wind,上市公司季报,上交所,基金业协会,保监会,社保基金理事会,证券业协会,人社部,我国人民银行,证监会,中金公司研讨部

图表35:2021年9月至今外资自动资金流出我国商场近150亿美元,与2018-2019年期间适当

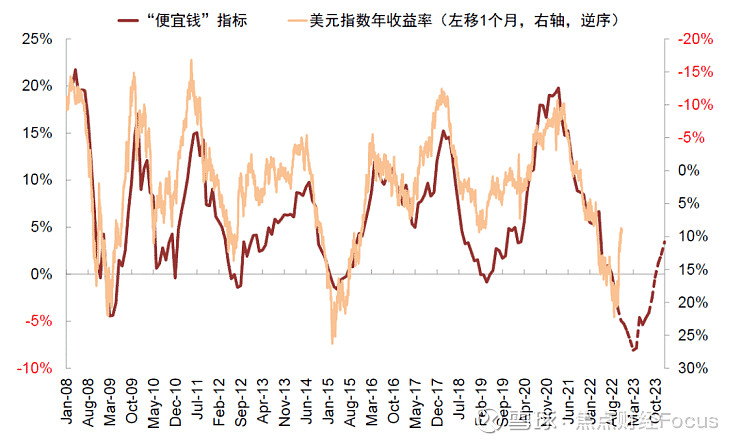

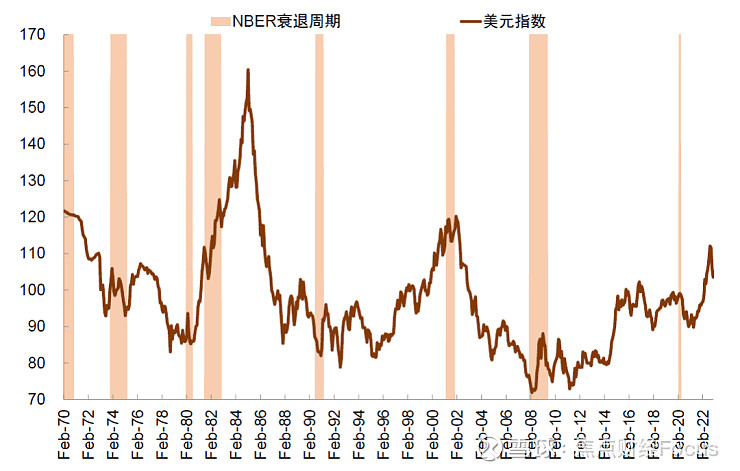

展望十:美元趋势性拐点或待下半年,人民币震动走强。2023年上半年全球“廉价钱”削减和美元荒状况或许仍将继续,强势美元并不会单纯因为美联储方针退坡而处理,各国本身的经济根本面才是中心,下半年或或许看到必定起色。跟着我国经济的回暖,咱们以为人民币的汇率或许会强于一篮子钱银,在2023年进一步全体走强。

危险要素:下行危险要素包含,国内通胀压力超预期、地产方针弱于预期以及相关债款违约、世界地缘形势升温、海外经济阑珊引发其他危险等等;上行危险则包含增加强于预期、疫情影响改进超预期、世界环境超预期改进等。

2021年全球商场在阅历周期错位后,2022年海外通胀接连超预期不断加速全球紧缩脚步,俄乌抵触也带来海外地缘危险升温,周期下行压力加大;而国内稳增加在疫情、地产等要素限制下作用欠安,经济走向供需双弱,微观方针加大对冲力度,中外周期从内“滞”外“胀”逐步转为表里同“滞”,这一布景深刻影响我国及全球2022年的商场体现。

全球股市遍及跌落,兴旺与新式体现挨近。首要股市指数2022年全年体现上,巴西印度英国法国港股德国美国日本A股韩国俄罗斯,全体上兴旺商场全体与新式商场挨近(MSCI兴旺商场-19.5% vs MSCI新式商场-19.8%),欧美商场与亚太商场体现挨近(MSCI全球-19.8% vs MSCI亚太-19.4%)。其间美股标普500指数跌落19.4%,终结了曩昔多年接连领涨全球的优异体现。亚太商场在全球紧缩和地缘危险升温环境下体现欠安,我国商场跌幅相对靠前,沪深300跌落21.6%,港股商场阅历年末反弹后全体体现好于A股,恒生指数仅跌落15.5%。风格方面,2022年在动力价格大涨的布景下,全球生长风格跑输价值,纳斯达克指数大跌33.1%,领跌全球商场,FMAANG则大跌42%,MSCI全球生长大跌29.1%的一起,MSCI全球价值仅跌落10.0%。

1)1月-2月中旬:缩表惊惧。美联储会议纪要意外提及缩表所引发的“缩表惊惧”,1月FOMC会议给出了清晰的3月加息信号,全球传递信号也强化了全球紧缩的大方向,美债利率开端从低位上升,全球买卖紧缩预期并开端遍及跌落,生长板块领跌商场。

2)2月中旬-3月中旬:俄乌晋级。在2月底俄乌形势扶摇直上,地缘和制裁危险不确定性的影响下,供应危险推升全球产品价格大涨,避险财物跑赢危险财物,全球股票商场遍及大跌,部分商场跌出年内第一个低点。

3)3月中旬-6月中旬:紧缩预期升温。美联储先后敞开加息和缩表,别离在3月、5月和6月加息25、50和75bp,6月敞开缩表,美债利率由2%快速上升至3.5%的高位,美元指数亦由低位快速上升至105,美股买卖钱银方针紧缩,并完结年内最大起伏的一轮跌落。

4)6月中旬-8月中旬:买卖阑珊。继续紧缩开端引发阑珊预期,全球进入阑珊买卖阶段,7月美联储加息75bp被充沛预期,美债利率从3.5%的高位回落至2.5%,布伦特原油由120美元/桶的高位开端跌落,原材料、农产品价格大跌,美股和全球股市敞开反弹,生长风格敞开年内最大起伏的反弹行情。

5)8月中旬-10月末:紧缩预期再度升温。鲍威尔在Jackson Hole会上保持表态,商场从头买卖急进紧缩,叠加美国通胀接连超预期,9月FOMC会议加息75bp并暗示加息结尾更高,美债利率大幅上升打破4%;美元流动性严重引发美元指数上升至114,全球对金融危险忧虑升温,美股再度大幅跌落并创出年内新低。

6)11月以来:买卖紧缩退坡。商场开端预期加息放缓,并且10月美国通胀拐点呈现,虽然11月和12月美联储再度加息75bp和50bp,美联储对钱银方针的表态依然较为,但美债利率已首先见顶回落,美元指数大跌;美股依然体现分解,因为分子端仍面对压力,美股价值风格大幅反弹而生长风格接连低迷。

2022年在滞胀阴霾之下,全球商场和美股全年呈现震动跌落,为2008年以来体现最差的年份,生长风格大幅跌落,动力、公用事业为代表的价值风格体现相对有耐性。

指数显着回调,结构缺少时机。2022年A股全体体现较为低迷,首要宽基指数中,上证指数最抗跌,全年收跌-15.1%,沪深300全年收跌-21.6%,创业板指和科创50为代表的生长风格跌幅较大,全年收跌-29.4%和-31.4%;中证1000为代表的小盘指数一度体现较好,但终究全年也收跌-21.6%。各宽基指数全年相对缺少时机,2022年收益排序为:上证指数万得全A上证50中证1000沪深300创业板指科创50。

表里要素归纳影响引发回调。2022年A股体现全体低于商场年头的预期,首要由表里要素归纳导致,内因或许更为主导。内部的根本面方面,年头房地产在传统稳需求方针支撑下并无起色,下半年房企信誉危险引发地产销量二次探底,对经济发生较大连累;另一方面部分疫情频频发生也导致防疫难度加大,连累经济呈现供需双弱的特征。海外方面,通胀居高不下引发继续紧缩,俄乌抵触加重通胀粘性和地缘危险升温,并且海外阑珊预期也对外需发生显着连累。在表里归纳要素影响下,虽然国内微观流动性相对富余,无危险利率全体下行,但因为根本面下行压力较大,以及多重限制要素导致商场危险偏好下降,危险溢价大幅走高,终究引发全年商场跌幅较大且估值跌至前史相对低位。

生长风格全面跑输,煤炭和出行链为少量亮点。2022年新动力轿车、新动力、半导体、国防军工等抢手生长赛道全体大幅回调,一方面海外通胀高企引发全球钱银方针紧缩,全球生长风格体现欠安,另一方面国内增加继续走弱,海外周期下行也对外需发生较大连累,制作生长范畴在根本面和贴现率层面均面对压力,估值首先下行引发股价跌落。详细职业体现上,电子、国防军工、电力设备及新动力、核算机别离跌落-35.7%/-24.8%/-24.1%/-25.1%。相对轻视值的价值风格在全年全体跑赢,代表高股息的中证盈余指数全年仅微跌-5.5%,煤炭职业虽然四季度股价大幅回调,全年仍完结17.5%的上涨,房地产和银职业也仅跌落-5.7%和-5.5%;此外与防疫优化预期相关的顾客服务和交通运输股价体现业相对有耐性,全年别离上涨6.4%和2.3%。

1)1月-4月底:前四个月A股上证指数和创业板指最大跌幅别离达21%和35%,生长大幅跑输价值,商场跌落可分为3个阶段:a)年头至新年前后因国内稳增加作用不及预期以及美联储加息预期影响,A股各大指数有所跌落,创业板指代表的生长风格跌幅较大;b)2月底至3月中旬,外因主导商场体现,俄乌抵触引发全球滞胀忧虑,中概股监管问题引发外资流出,A股全体呈现急跌;c)3月底至4月底,上海区域疫情引发经济下滑、供应链工业链中止忧虑,房地产根本面下行压力显着,A股呈现惊惧跌落且中小盘跌幅较大,商场估值跌至前史底部水平。

2)4月底-7月初:在上海区域疫情见顶回落,政治局会议开释活泼信号,全国稳住经济大盘电视电话会议举行,微观流动性进一步走向宽松等多重要素支撑下,A股商场危险偏好大幅改进,各大宽基指数均打开反弹行情。并且该阶段商场买卖我国先于海外复苏,A股在美股跌落的布景下走出阶段独立上涨行情。结构层面,本轮反弹由年头跌幅较大的制作生长板块领涨,创业板指和科创50反弹领先于沪深300,供应链危险缓解叠加轿车消费影响方针支撑,轿车与电力设备及新动力一度反弹超越60%。中小盘指数也体现杰出,中证1000一度领涨首要宽基指数。

3)7月初-10月底:7月初以来,在国内部分疫情扰动和房地产出售二次探底,国内复苏预期再度转弱影响下,首要蓝筹指数首先进入阴跌阶段,微观流动性在8月初进一步走向宽松催化中小盘进一步走强。随后在海外紧缩预期强化和国内根本面压力加大的影响下,A股再度步入普跌,生长板块回调后轻视值板块也进入补跌阶段,沪深300跌至年内新低。但10月中下旬二十大举行前后,商场对工业安全重视度上升,信息技术、半导体为代表的国产代替等主题板块股价首先企稳。

4)11月至年末:11月以来在疫情防控优化“二十条”和“新十条”先后出台,以及央行出台地产纾困“三支箭”标志着房地产方针支撑方法改变,商场在首要矛盾得到改变后,沪深300等蓝筹指数企稳并大幅反弹,消费职业和地产链成为阶段性上涨主线。但跟着疫情快速盛行,商场买卖心情在后期有所降温。与此一起受海外生长风格跌落以及国内制作生长范畴景气量走弱影响,生长风格再度大幅跑输,科创50自11月以来最大回调起伏超越15%,商场风格分解程度再度到达年内较高水平。

全年跌幅较大,到达前史相对极点水平。2022年港股商场体现全体低于预期,1-10月全体跌幅较大,11月以来港股各大指数反弹修正,跌幅显着收窄,全年恒生指数/恒生科技指数别离跌落-15.5%/-27.2%,在全球商场中跌幅相对居中。以恒生指数10月底低点核算,恒生指数2021年2月以来最大跌幅超越52%,恒生科技指数最大跌幅超越75%,不管从估值、流动性与换手率等多个维度上都现已到了前史相对极致的水平。虽然港股商场体现欠安,海外资金流出压力相对较大,但南向资金全年流入仍高达3862.8亿港币左右。

港股跌落首要来自三重压力,年末反弹也来自三重压力改进。年头以来引发港股跌落的要素包含根本面、贴现率和危险溢价三方面:1)疫情扰动和房地产下行推后了我国经济增加和盈余修正的脚步;2)美联储“”态度限制全球危险偏好并推进港币贴现率上升;3)地缘政治不确定性上升影响推升我国财物危险溢价。而11月以来港股的大幅反弹也源自三重压力的边沿缓解,国内防疫和地产方针均做出严重调整,必定程度上改进2023年的增加预期,海外通胀高点渐现,商场开端买卖紧缩方针退坡,并且年末美国大众公司管帐监督委员会(PCAOB)针对美国上市中概股企业的检查作业获得活泼发展,美国中概股退市忧虑缓解。三方面要素边沿改进一起推升港股大幅反弹,11月以来恒生指数和恒生科技指数的最大反弹起伏超越35%和55%。

结构层面,全年港股价值风格跑赢生长,恒生动力业(17.3%)、电讯业(6.9%)涨幅相对靠前,恒生工业(-37.9%)、公用事业(-30.3%)和资讯科技业(-25.1%)则跌幅居前,但年末反弹过程中资讯科技业和地产建筑业反弹起伏相对较大。

2022年大宗产品中动力体现最好,工业金属跌幅较大。2022年上半年,在晦气气候、根本面、俄乌抵触多方面要素的影响下,大宗产品的供应危险快速上升,全体大幅上涨并成为年头体现最好的财物,但二季度今后跟着阑珊预期升温,各产品价格体现逐步分解,仅动力价格仍相对有耐性,与微观关联度较高的原材料价格见顶回落。下半年跟着美联储加息和地缘抵触逐步平缓,全球阑珊预期进一步强化,各类产品价格遍及有所回落,其间对微观环境改变敏感度较高的工业金属跌幅较大,供应危险溢价回落后动力价格也显着回落。全年来看,天然气(20.0%)大豆(14.3%)布伦特原油(10.5%)黄金(-0.3%)铜(-14.6%),全体上,动力类体现最好,工业金属和农产品其次,而贵金属体现欠安。

中美周期错位导致利率节奏异步。2022年海外在通胀和美联储钱银方针紧缩的影响下,大都经济体国债利率显着上升,海外经济体10Y国债利率遍及上升超越100bp,10Y美债利率更是大幅上升237bp;而我国在供需全体走弱,钱银方针相对宽松的支撑下,10Y国债利率全年大大都时刻处于2.6%-2.9%的低位振动,年末在防疫方针优化和地产方针支撑改进根本面预期后显着上升,但全年也仅上升6bp。中美利差倒挂程度到达2008年以来最高,其间中美通胀的违背所导致钱银方针分解和周期错位是首要影响要素。

2022年,前三个季度在阅历高通胀迫使美联储急进紧缩,俄乌抵触推升动力粮食价格使美元获益于贸易条件的改进,全球危险心情方面激活了美元的避险特色等多重要素影响,美元指数走出前史等级的上涨行情,一度站上114的近20年最高水平。四季度跟着美国通胀的逐步见顶回落,供应危险缓解以及我国防疫方针优化推升全球危险心情,美元指数也同步呈现大幅回落。美元兑人民币由年头6.3左右的水平,阅历4-5月和8-10月两轮大幅价值降低至7.35的低位后,跟着我国的防疫方针优化,人民币开端反弹并上升至6.9左右的关口。

图表41:横向比照看MSCI美股职业全体体现最好,且各商场的动力和公用事业遍及体现较好

全球经济周期错位,表里首要矛盾不同。2022年中外接连周期错位,呈现经济“内滞外胀”、方针“内松外紧”的特征。国内“稳增加”面对国内部分疫情重复、房地产周期下行、海外地缘形势和方针紧缩的限制,2022年我国广义财务力度创十年新高,但方针向实体传导的作用仍不显着,直到2022年末,国内“需求缩短、供应冲击、预期转弱”三重压力仍较大。我国前三个季度GDP同比增加别离为4.8%/0.4%/3.9%,前11个月的产品房出售面积同比下滑23.3%,前11个月的社会零售消费也同比下滑0.1%,上半年我国出口相对微弱,但下半年也逐步转为同比下滑。以美国为代表的海外经济体,则遍及面对近40年最高的通胀,2022年全年美联储累计加息425bp,但紧缩方针对高粘性的通胀也没有获得显着作用,并且跟着紧缩继续的时刻拉长,经济面对回落压力也在加大。

2022年A股盈余增速全体下滑,结构分解显着。受国内疫情重复、需求转弱等多重影响,2022年A股盈余全体走弱,前三季度全A/非金融盈余别离增加3.1%/4.1%,虽然经济增加低点在二季度呈现,可是上半年A股盈余在上业的支撑下相对有耐性,跟着上游盈余增加回落,三季度A股盈余增速进一步走低。增加质量上,A股非金融2022年净利润率和ROE比较2021年小幅回落,净利润率承压和周转率放缓为首要连累要素,但跟着融资环境改进,A股全体本钱开支增速在21年快速下滑后开端低位反弹。

结构层面2022年A股盈余分解较为显着。A股盈余从上游与中下游的维度、大公司与小公司维度、高景气制作业与传统制作业维度、出口链与内需主导职业均呈现为高度的分解,往2023年看,跟着各职业周期已运转较长时刻,影响经济的疫情、地产等要害方针变量开端发生改变,上述分解在2023年有望逐步得到收敛,窘境回转或许是要点的结构时机。

2022年国内微观流动性全体相对宽松,可是受商场调整和危险偏好下降影响,股市流动性全体相对欠安,详细有以下特色。

2022年出资者心情有所降温,商场成交量较2021年回落。2022年A股商场全体体现欠安,全年0.92万亿元的日均成交额,较2021年1.05万亿元的水平有所回落。从换手率维度,2022年年头商场买卖心情仍较为活泼,但下半年以来A股心情阅历快速降温,10月初A股日均换手率一度低至1.8%左右的偏低水平,进入前史阶段性底部1.5%-2%的阅历底部水平。

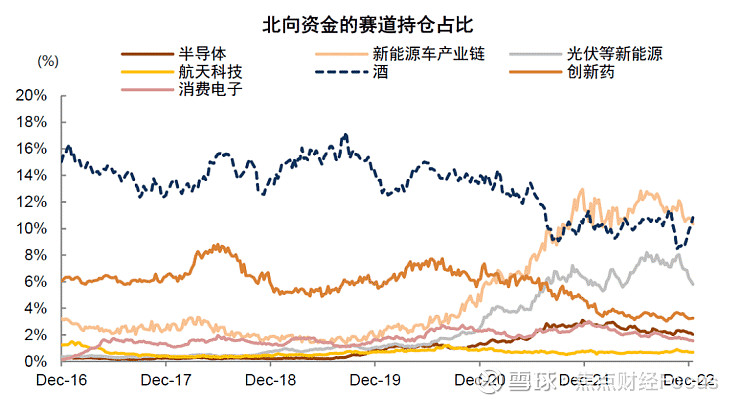

2022年公募基金新建立比例全体遇冷。2022年全年公募资金发行1.4万亿份,低于上一年2.9万亿份水平,并且遭到2022年股票商场调整和比较2019-2021年财富效应下降的影响,2022年偏股型基金发行规划约为0.47万亿份,比较2021年2.17万亿份下降更显着。从装备层面,虽然2022年商场动摇起伏较大,但公募基金全体装备仓位保持较高水平,公募基金对前二十大重仓股的持股集中度已下降至31%,显现关于非龙头的中小盘股装备有所增加;可是职业层面的装备首要仍集中于白酒、新动力轿车工业链和光伏工业链等抢手赛道。但咱们估计随同各类财富办理和财物办理组织发展壮大,以及房地产等什物财物吸引力边沿下降,居民增配金融财物的中长期趋势有望接连,有望带动公募基金发行回暖。

2022年外资资金动摇显着。2022年受表里要素归纳影响,国内根本面下行压力加大,海外方针紧缩和地缘危险扰动,外资对A股的流向一改曩昔相对安稳的局势。2022年北上资金动摇全体加大,全年累计净流入900亿元,与2021年累计净流入4321亿元比较显着下降,其间2022年3月和2022年7-10月北向资金呈现较大规划的净流出。到2022年9月,境外出资者持有境内股票财物为3万亿元,较2021年末削减0.9万亿元左右。

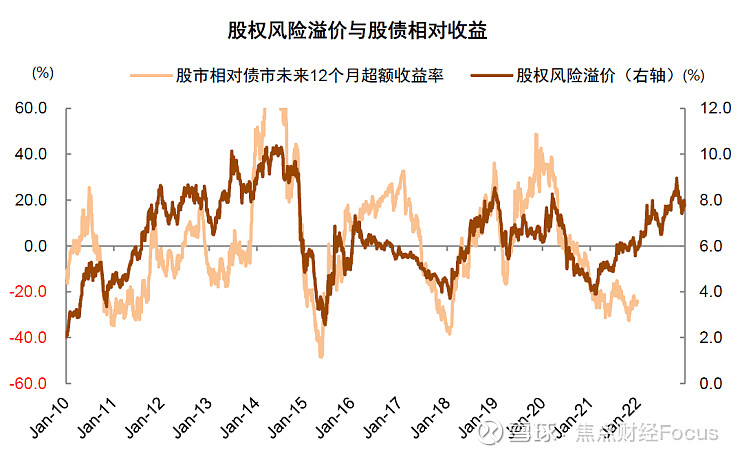

A股全体估值回落,逐步具有中期吸引力。2022年A股估值全体回落,沪深300的动态市盈率在10月31日一度回落至8.6倍,为2015年以来最低水平,比较年头回落26%;创业板指和科创50等指数的高估值也得到必定程度的消化,创业板指动态市盈率当时回落至23倍,处于2010年以来20%的分位。从股权危险溢价的维度,2022年10月31日,沪深300的股权危险溢价上升至8.99%,超越2018年12月和2020年3月的水平,阅历年末的修正后,大约仍处于前史均值0.9倍以上的标准差方位,依然具有中期吸引力。

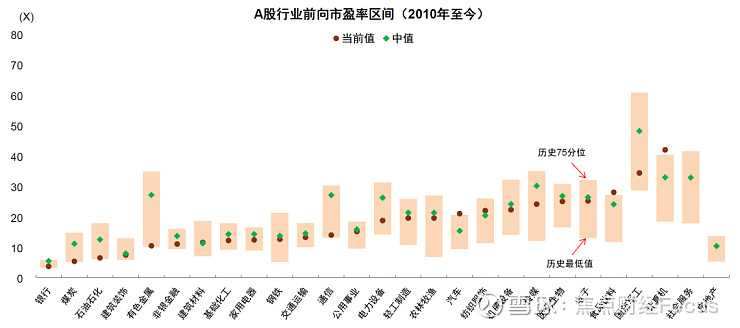

职业分解接连,消费板块估值坐落前史偏低位,抢手生长赛道估值得到充沛消化。阅历调整后,金融、周期等部分传统老经济职业的估值坐落前史低位;偏消费的食品饮料、家电家居等职业估值也处于前史偏低位;抢手生长赛道,如新动力、高端制作、科技硬件等板块的估值根本回到前史均值邻近。

图表46:2022年前三季度板块和职业盈余增速分解,中上游的老经济职业增加显着更高

材料来历:向阳永续,中金公司研讨部;注:各年份为万得的沪深300盈余预期

图表53:2022年公募基金抢手赛道集中度全体下降,创新药、新动力车工业链仓位大幅下降

图表55:2022年北向资金抢手赛道持仓占比分解,创新药、半导体和消费电子有较大起伏下滑

图表57:2022年A股换手率在前史均值邻近动摇,日成交量较2021年有所下滑

材料来历:FactSet,中金公司研讨部;注:预期数据来自FactSet和万得

危险提示:雪球里任何用户或许嘉宾的讲话,都有其特定态度,出资决策需求建立在独立思考之上